老人漂流社会という現実

最近、「老後破産」「老後崩壊」「下流老人」といった言葉をよく耳にします。関連本や雑誌なども出版されていますので、ご存知の方も多いと思います。

そんな中、私は先日、NHKスペシャルの『老人漂流社会「親子共倒れを防げ」』を観ました。この番組では、年金に頼りギリギリの生活をしている親と自立できない子供が同居している様子が紹介されていました。今、働き盛りの世代が高齢の親の収入を頼って同居しているケースが増えているそうです。

かつて日本では、「将来働けなくなったら子供と同居すれば老後は安心できる」と言われていた時代がありましたが、今ではそうではなくなっているようです。

総務省が発表している「労働力調査」のデータを基にNHKが作成したグラフが番組で紹介されていたのですが、親と同居の未婚者(35~44歳)の数は1980年には39万人だったのに対して、2012年には305万人に増加しているとのことです。そして、この305万人の失業率は10.4%で、これは同世代平均の2倍以上となります。

番組で紹介されていた、とある80代の男性の毎月の収入は9万5千円の年金のみです。そしてギリギリの生活を送っていた父親の元に職を失った40代の息子が戻ってきました。

この80代の男性は、息子と同居する前は年金に加えて生活保護をもらっていたそうですが、息子が同居することになったため、この世帯には収入があるとみなされて生活保護の支給が打ち切られてしまいました。

生活保護が打ち切られたことで、この80代の男性はこれまで免除されてきた家賃や医療費を負担しなければならなくなりました。

生活保護が無ければ当然ながら毎月お金は底をつきます。この80代の男性は、預金残高312円の預金通帳を見ながら「厳しいな現実は」とポツリと語っていました。

そして「若い時はこうなるとは思っていなかった」とも・・・。

あなたの老後は大丈夫か?

私のブログでは過去に、安心した老後生活を送るために必要な金額についての記事を書きました。

この記事ではさらっと紹介するだけに終わりましたが、今回の記事ではさらに深く掘り下げて行きたいと思います。

以下のチャートは、総務省統計局が発表した「世帯属性別の家計収支」のレポートに掲載されている統計結果です。

(出典:平成26年(2014年)平均速報結果の概況について(総務省統計局))

(出典:平成26年(2014年)平均速報結果の概況について(総務省統計局))

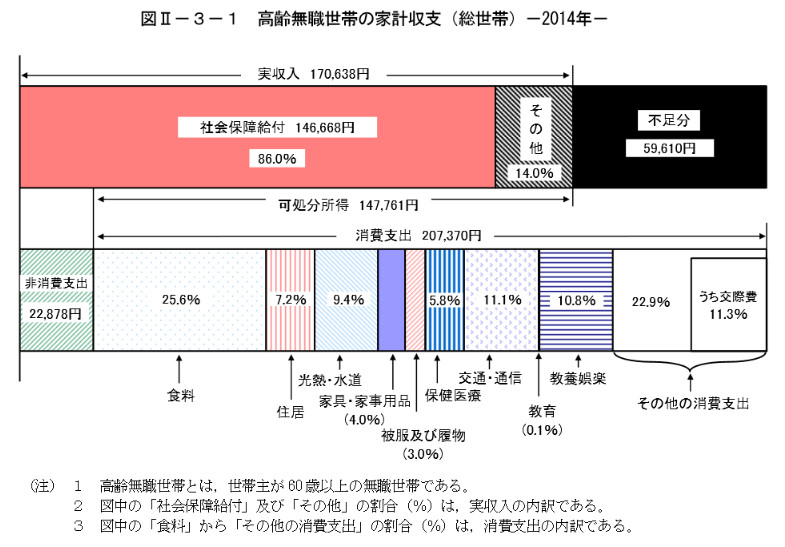

この統計は高齢無職世帯(世帯主が60歳以上の無職世帯)を対象としています。統計結果によりますと、高齢無職世帯の毎月の実収入は170,638万円で、これは主に社会保障給付となります。ここから税金や社会保険料などを差し引いた「可処分所得」は147,761円となります。

一方、消費支出は207,370円ですので、可処分所得から差し引くと-59,610円となります。つまり、毎月6万円ほどの赤字となるわけです。これを貯金から切り崩して行かなければなりません。

ただし、この統計は「世帯主が60歳以上の無職世帯」が対象となっていますので、これには高齢夫婦、単身者、あるいは子供と同居している世帯も含まれます。

夫65歳以上、妻60歳以上の夫婦が老後生活に必要な貯蓄額

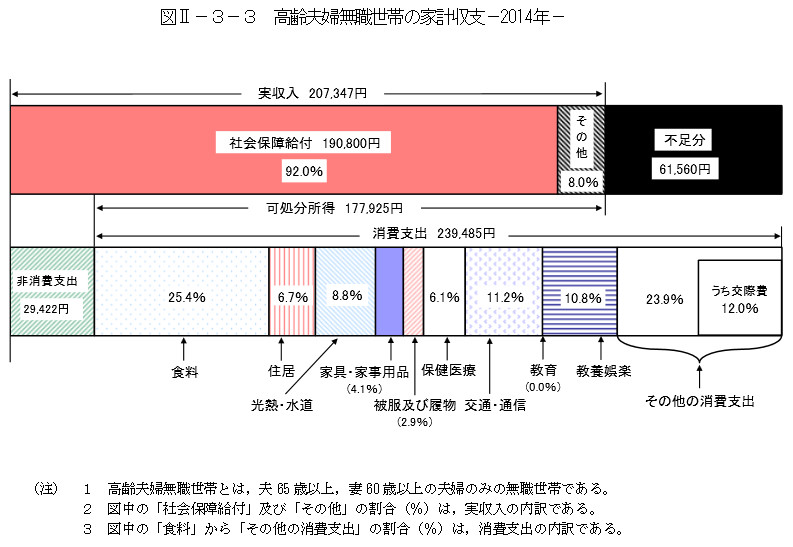

次に高齢夫婦のケースについて考えてみたいと思います。以下のチャートは「夫が65歳以上、妻が60歳以上の夫婦」を対象とした統計です。

(出典:平成26年(2014年)平均速報結果の概況について(総務省統計局))

(出典:平成26年(2014年)平均速報結果の概況について(総務省統計局))

この高齢夫婦無職世帯の実収入は207,347円で、税金や社会保険料などを差し引いた可処分所得は177,925円となります。

しかし、消費支出は239,485円ですので、この金額を可処分所得から差し引くと毎月61,560円の赤字となります。

仮にこの夫婦が後20年生きるとした場合に必要な金額は、

61,560円 x 12ヶ月 x 20年 = 14,774,400円

となります。

つまり、夫65歳の時点でこの夫婦は約1477万円の貯金を持っておく必要があるということです。

60歳以上の高齢単身者の場合はいくらの貯金が必要なのか?

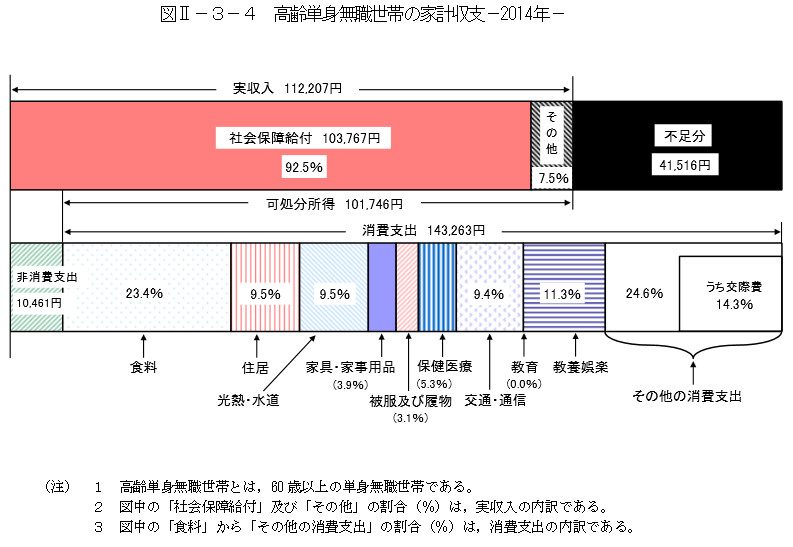

次に高齢単身無職世帯(60歳以上の単身無職世帯)のケースについて考えてみたいと思います。

以下のチャートは2014年度の高齢単身無職世帯の家計収支です。

(出典:平成26年(2014年)平均速報結果の概況について(総務省統計局))

(出典:平成26年(2014年)平均速報結果の概況について(総務省統計局))

この世帯の実収入は112,207円で、税金や社会保険料などを差し引いた可処分所得は101,746円となります。

しかしながら、前述の高齢夫婦同様に消費支出の方が多く143,263円となりますので、毎月41,516円の赤字となります。

仮に85歳まで生きた場合に必要な金額は、

41,516円 x 12ヶ月 x 25年 = 12,454,800円

となります。

つま約1200万円が不足分となります。

国民年金受給者はさらに多くの貯蓄が必要になる

上記のケースは厚生年金受給者と国民年金受給者を合わせた統計ですので、国民年金しかもらえない世帯はさらに多くの貯蓄額が必要になります。

65歳以上の夫婦がともに国民年金を受け取るとした場合、毎月の収入は13万円となります。しかし、上記夫婦の生活スタイルをモデルとした場合、毎月の消費支出は239,485円となりますので、不足分は109,485円となります。

仮にこの夫婦が85歳まで生きるとした場合の不足分は、

109,485円 x 12ヶ月 x 20年 = 26,276,400円

となります。

う~ん、結構な金額ですね。

目を背けたくなる現実だが回避方法はあるのか?

目を背けたくなるような現実ですが、この統計を見たあなたはむしろラッキーだと思います。なぜなら、65歳の時点で必要になってくるおおよその金額が分かったからです。

実際にはインフレや消費増税等も考慮する必要がありますが、まずは65歳の時点でこれだけの貯蓄額を「目標」にするか、あるいは不足分を補う「収入源を確保」すれば良いわけです。

しかしながら、ここまで言っておいてなんですが、上記の試算はあまり意味がありません。なぜなら、自分が何歳まで生きるかは分からないからです。

老後の生活に不安を感じるのであれば、生活に必要な収入を安定的に得られる術を持つ方が余程安心していられます。

特に株式投資(株式トレード)の技術は身につけておいて損はないです。そして確かな株式トレード技術を体得することで、効率的にあなたの資産を増やすことができることでしょう。そして、体得した株式トレード技術は一生使えますので、65歳以降に必要な生活費の不足分を株式投資で補うことも可能になるでしょう。

私が行っている株式投資は、その「対策」の一つです。

「うねり取り手法」で月利5%を目指す

私が行っているのは「うねり取り」という株式トレードの手法です。この手法の良い点は、自分が最も得意とする銘柄を1つ選んでトレードするところです。

そして、上昇は買いで利益を上げ、下落は空売りで利益を上げます。つまり、株価の動きに合わせた建玉を行うわけですので、リーマンショック級の大暴落相場であっても利益を上げることができます。

さらに言えば、自分が得意とする銘柄をトレードするわけですから、トレード技術は年々向上して行くわけです。つまり、年々トレードの精度が高まって行くわけです。

「うねり取り手法」は「技術モノ」なのです。

うねり取りを実践されている方で、上手い方は月利10%を目標にしていますが、私は月利5%でも十分だと思います。

例えば、毎月の不足分が20万円だったとして、これを株のトレードで賄うとしたら原資は400万円ほど必要になってきます(400万円の5%で20万円)。

大きな借金をせずに普通に働いていれば、65歳の時点でこれくらいのお金はあると思います。

なので、極論ですが「うねり取り手法」の技術を体得して、最低これくらいのお金があれば、老後生活の不安などなくなります。

「うねり取り手法」は再現性のあるトレード手法ですが、変動感覚を養うための毎日の練習が必要です。私達の時間には限りがあります。過ぎ去った時間は二度と戻ってきません。なので、決断をしたのなら即刻実行に移すことが肝心です。

従って、「うねり取りを実践する」と決断したなら、圧倒的な練習量をこなして変動感覚を磨き、結果を出す努力をすることが必要だと私は思います。

あとはやるかやらないかです。

相場師朗氏が教える「株のうねり取り手法」とは?

相場師朗氏が教える株のうねり取り手法については、以下の記事で詳しくご説明しています。